Om du känner att du börjar förstå hur aktier, obligationer och optioner fungerar kan det nu vara dags att ta sig en titt på hur man kan sätta ihop alla till en komplett portfölj.

I denna text ska jag försöka förklara hur man kan skapa en mer jämn avkastning på sitt kapital genom att balansera sin portfölj med annat än bara aktier, och varför man bör sträva efter detta.

Varför jämn utdelning?

Lång sikt

För att ränta på ränta effekten ska få verka på bästa sätt så gäller det naturligtvis att ha en hög avkastning på sitt kapital, men i 99 fall av 100 kan det vara bättre om du istället för att stirra dig blind på hög avkastning från år till år fokuserar på en lägre avkastning men som du kan hålla jämna under många år framöver.

Ett exempel kan här vara på sin plats eftersom de flesta människors naturliga reaktion är att det är struntprat:

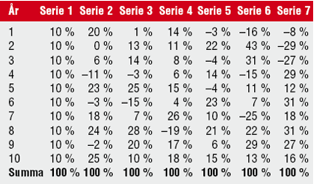

Följande bild är lånad från aktiespararna.se, tack!

Här har vi 7 olika serier, som som alla summerar efter 10 år till 100 %, men de kommer till 100 % på helt olika sätt.

Jag utmanar er alla, hitta en talserie som kommer upp i högre totalavkastning än den jämna serien med 10 % om året, det finns inte!

Den jämna serien får en totalavkastning på en bit över 260 %, medan den sämsta serien knappt kommer upp i 200 %.

Hur uppnår vi en jämn avkastning?

Att en jämn avkastning slår en ”hackig” avkastning över tiden är inget att diskutera, det är bevisat med matematiskaformler. Det är istället hur man kan få den jämnaste avkastningen som är intressant.

Ett klassiskt exempel här är universiteten Harvard och Yale, som år ut och år in lyckas slå aktieindex, och samtidigt uppnå en ganska jämn avkastning som bara fluktuerar några procent upp och ner.

Harvard och Yale investerar olika i många avseenden, men på några punkter följer de samma mönster för investeringarna.

Den ungefärliga uppdelningen på kapitalet ser ut som följer:

► 20 % indexfonder.

► 25 % utlandsinvesteringar

► 5 % räntepapper (obligationer av olika slag)

► 25 % direktinvesteringar

► 10 % energi (direktinvesteringar i kraftverk/ lokala kraftbolag etc.

► 3 % metaller (Här utgör det mesta guld)

► 2 % skog

► 10 % fastigheter

► 10 % ” private equity” investeringar, främst olika fonder som sysslar med ” private equity”

► 15 % Hedgefonder

Harvard och Yales portföljsammansättning kan vara svår att ta efter direkt, speciellt eftersom det inkluderar direktinvesteringar i energianläggningar.

Dock så kan man komma väldigt nära, det mest uppenbara är 20 % i en indexfond, 25 % i utlandsinvesteringar, 5 % i räntepapper samt 10 % i fastigheter, för den som inte har råd med en hel fastighet finns det fastighetsfonder som investerar direkt i fastigheter, men också fastighetsaktier.

Frågan man ska ställa sig är kanske inte hur man kommer så nära Harvard och Yale utan om man faktiskt vill det?

Jag skulle vilja påstå att Harvard och Yale passar utmärkt när det gäller långsiktiga investeringar, riktigt långa, PPM-sparandet t.ex.

Kortare investeringar

Vid kortare investeringar passar kanske inte fastigheter och skog så bra, fastigheter och skog vinner över inflationen på tidsperioder över 20 år, brukar man använda som timregel.

Om du planerar att spara 10 – 15 år kan en indexfond på 50 % och obligationer på 50 % ge en bra riskjusterad avkastning.

Ett annat enkelt knep kan vara att ta sin ålder från 100.

Jag är 18 år så då borde jag ha (100 – 18 = 82) 82 % i aktier och resten i olika räntebärande papper, sedan justera ner aktieinnehavet 1 % när man fyller år.

Ska tilläggas att detta är en gammal metod, den funkar sägs det, men den är gammal därför har ingen tänkt på vad man gör när man blir 100 år, för ingen blev 100 år när metoden togs fram.

Sammanfattning

Att en jämn avkastning är att föredra om man vill bygga en långsiktigt och stor portfölj är matematiskt bevisat.

Det som kan debatteras är vilken metod som passar bäst, detta är både individuellt och beronde på vilken livssituation som du befinner dig i.